住宅ローンの毎月の返済額は、元本返済額と利息を足し合わせて計算します。

毎月の返済額 = 元金返済額 + 利息この毎月の返済額は、「返済方法」によって元金返済額と利息の支払う割合に違いがでますし、総返済額にも違いがでます。

ここでは住宅ローンの返済方式について解説します。

返済方式は「元利均等返済」と「元金均等返済」の2種類です。

返済方式は、元利均等返済方式と元金均等返済方式の2種類です。

・元金均等返済方式

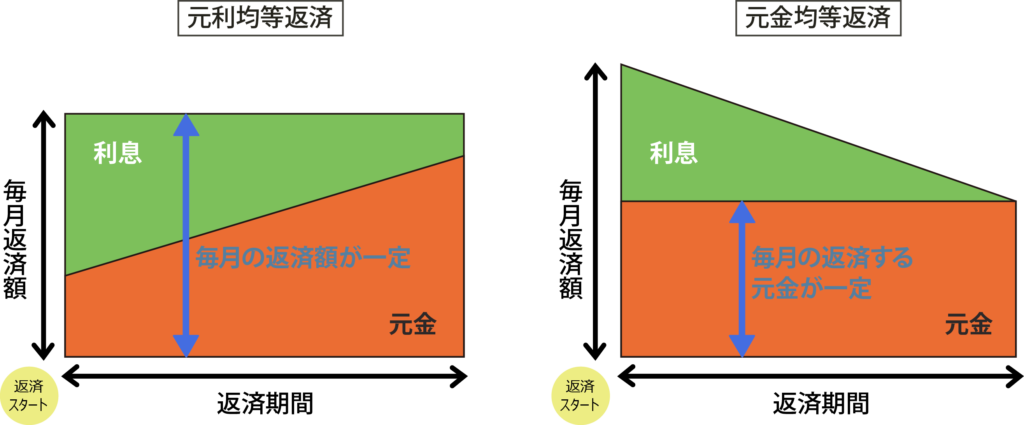

元利均等返済方式は、「毎月の返済額」が返済期間をとおして同じ額となるのが特徴です。

元金均等返済方式は、毎月支払う「元金」部分が返済期間をとおして同じ額となるのが特徴です。

図で表すと下記のようになります。

左の図に示した元利均等返済では、毎月支払う返済額が一定となります。

右の図に示した元金均等返済では、毎月支払う元金が一定となりますが、利息の支払額が変動するため、毎月の支払額が一定ではありません。

下記にそれぞれの返済方式の特徴をまとめました。

- 元利均等返済方式 → 「毎月の返済額」が返済期間をとおして一定の額になる。

- 元金均等返済方式 → 毎月支払う「元金」部分が返済期間をとおして一定の額になる。

元利金等と元金均等…名前が似てるのでややこしいですよね。

それぞれの返済方式の特徴を大体つかめたと思いますので、次はメリットとデメリットをみていきましょう。

元利均等返済のメリット・デメリット

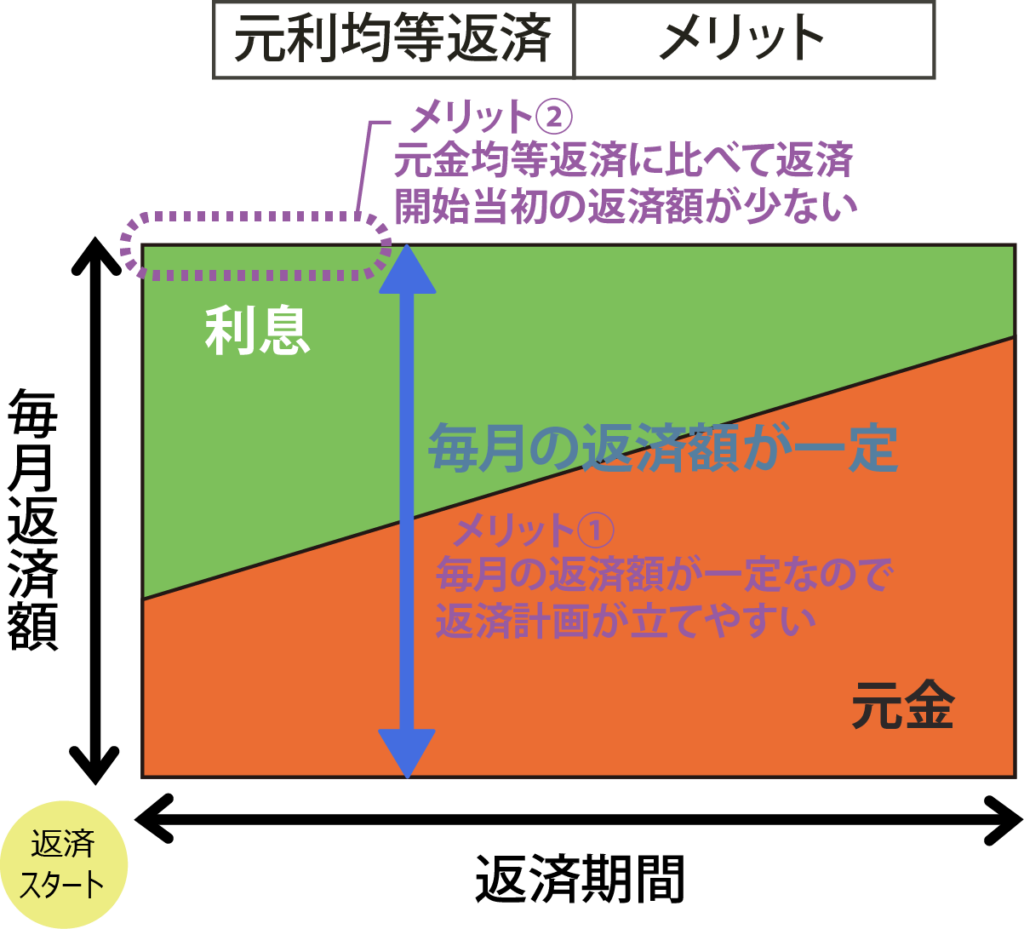

元利均等返済は毎月の返済額(元金+利息)が返済期間をとおして一定の額となる返済方式です。

メリットは、毎回の返済額が一定なので、返済計画が立てやすことです。

また、元金均等返済に比べて、返済開始当初の返済額が少なくてすみます。

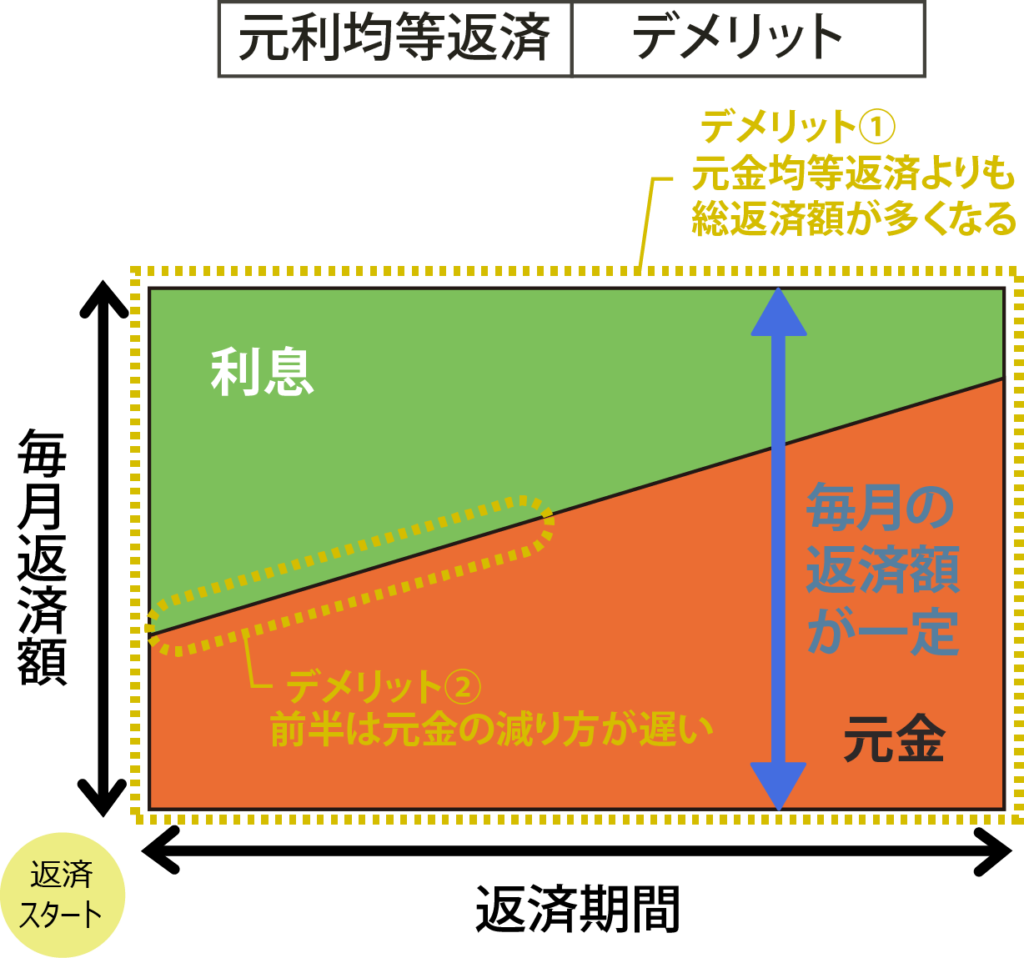

デメリットは、同じ返済期間の場合、元金均等返済よりも総返済額が多くなります。

返済期間の前半は利息部分の支払いが多くなるため、元金の減り方が遅いのもデメリットです。

言葉ではイメージしにくいので、図と照らし合わせて理解しましょう。

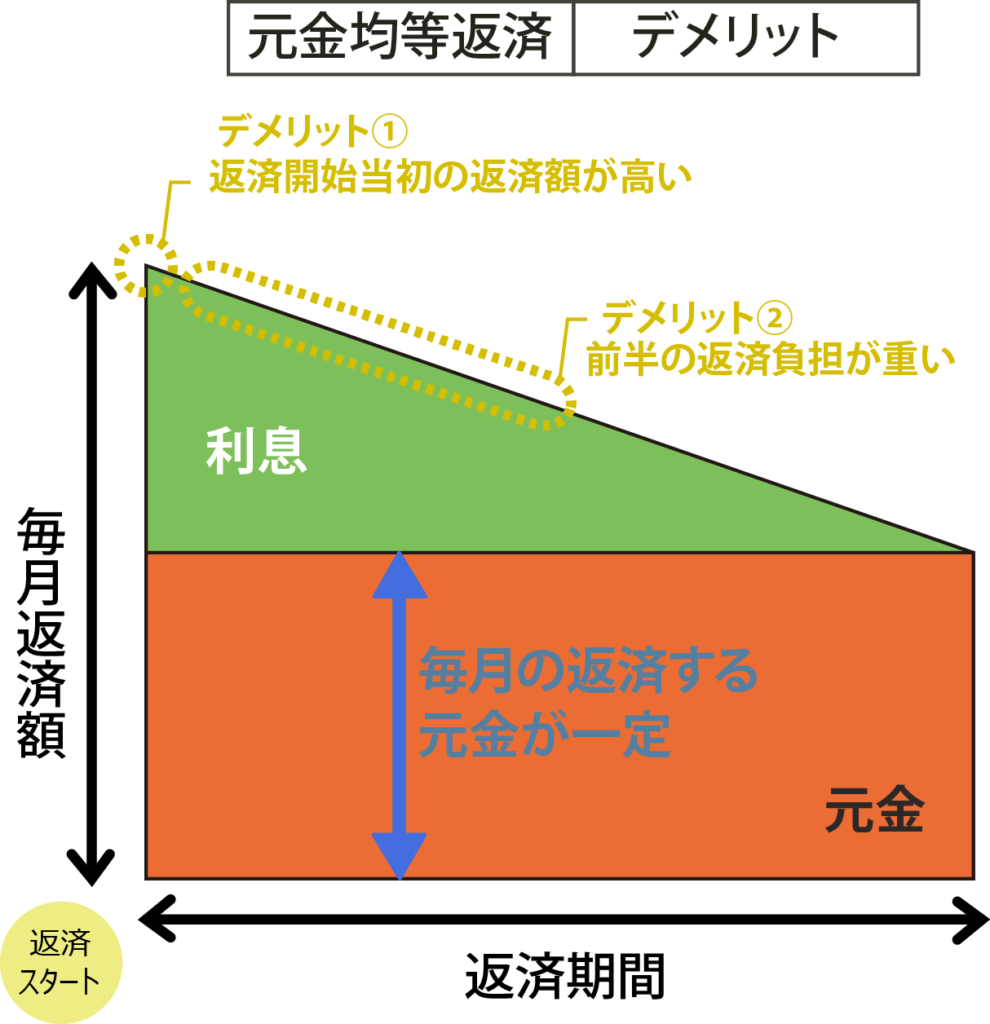

元金均等返済のメリット・デメリット

元金均等返済は、毎月支払う「元金」部分が返済期間をとおして一定の額になる返済方式です。

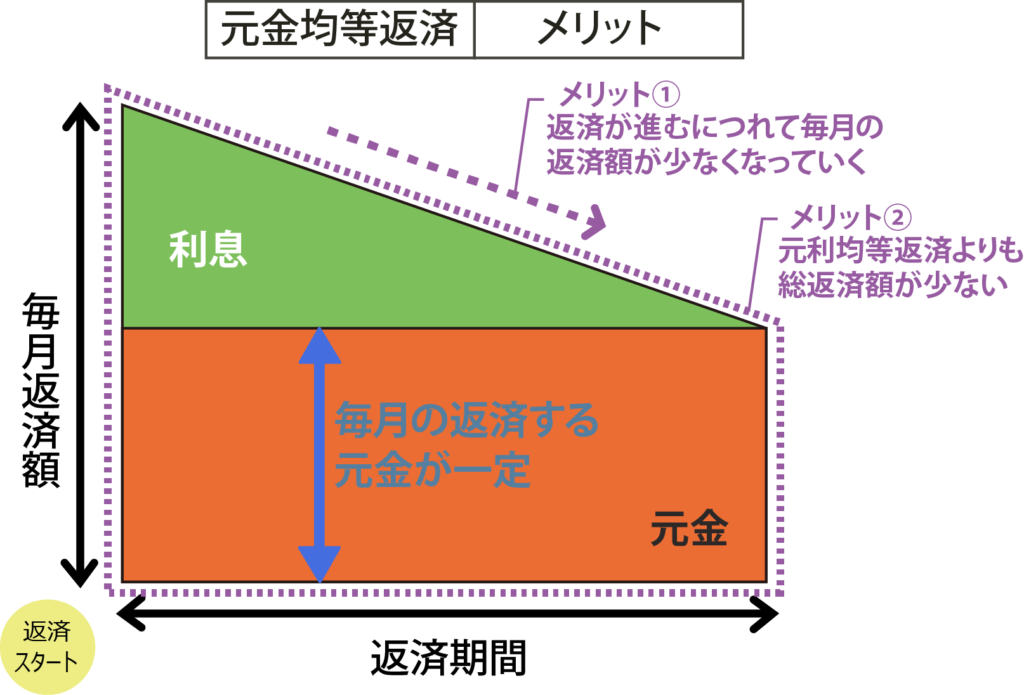

メリットは、返済が進むにつれて毎月の返済額(元金+利息)は少なくなることです。

また、元金の減少が早いため、同じ返済期間の場合では元利均等返済よりも総返済額は少なくなります。

デメリットは、元利均等返済に比べて、返済開始当初の返済額が高くなるので、返済期間の前半では返済負担が重くなることです。

以上が住宅ローンの返済方式の解説です。

一般的には元利均等返済が選ばれることが多いですが、総返済額は元金均等返済の方が少なくなります。

自分に合う返済方法はどちらだと感じましたか?

なお、「返済方式」と「金利タイプ (変動・固定)」が組み合わされることで、住宅ローンの特徴が変化します。

まずは、ここで紹介した返済方式の基本を理解したあとで、徐々にステップアップして住宅ローンの特徴をつかめるようにしましょう。

コメント